恒德资本投资晨讯2019-06-28

2019-06-28

投资晨讯

2019年06月28日 星期五

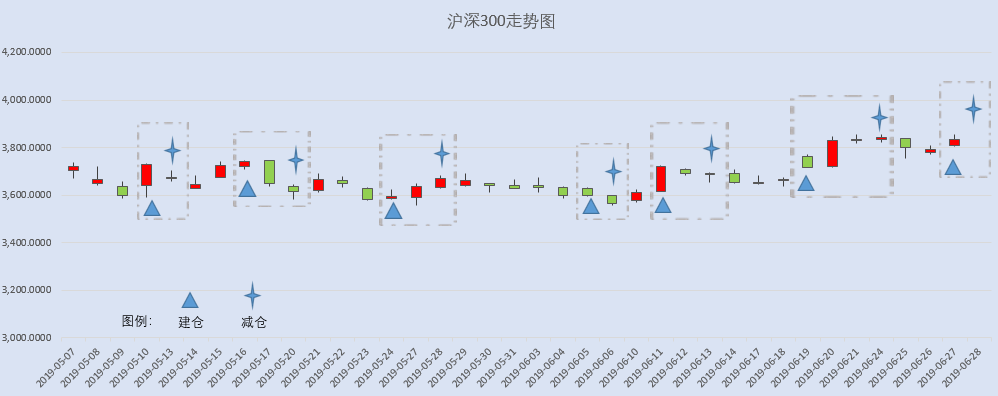

今日信号:逢高减仓

宏观要闻

国内市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

上证综指 | 2,996.79 | 0.69 | ||

深证成指 | 9,239.48 | 1.28 | ||

沪深300 | 3,834.82 | 1.07 | ||

创业板指 | 1,525.24 | 1.38 | ||

中证500 | 5,007.48 | 0.90 | ||

万得全A | 4,072.58 | 0.96 | ||

恒生指数 | 28,621.4 | 1.42 | ||

国内股市 Ÿ A股震荡攀升,科技类题材活跃。上证综指收涨0.69%报2996.79点;深证成指、创业板指双双涨超1%。两市成交4758亿元,较上日放量明显。北向资金净流入逾38亿元,终结连续3日净流出,当日净买入中兴通讯3.43亿元,买入海康威视、平安银行均超2亿元。贵州茅台股价盘中突破1000元,创历史新高。 Ÿ 资金面显示,周四两市大单净流出资金52.62亿元。其中,1352只个股获资金净流入,2255只个股出现资金净流出,主力资金流出继续减小。 Ÿ 恒指收涨1.42%报28621.42点,创5月9日以来新高,国企指数涨1.22%,红筹指数涨1.25%。全日大市成交784.31亿港元,前一交易日为648.35亿港元。蓝筹股几近全线飘红。中国台湾加权指数收盘涨1.14%,报10773.90点。 重要新闻 Ÿ 国家主席习近平6月27日在大阪会见日本首相安倍晋三,双方达成十点共识。两国领导人同意,进一步深化两国利益交融,加强在科技创新、知识产权保护、经贸投资、财政金融等广泛领域互利合作。双方同意加快推动中日韩自贸协定谈判进程,年内力争完成区域全面经济伙伴关系协定谈判。 Ÿ 商务部表示,中美双方经贸团队正按照两国元首通话的指示进行沟通,为两国元首大阪会晤做好经贸方面的准备。不可靠实体清单制度具体细节近期将公布,会综合考虑该实体是否存在针对中国实体实施封锁断供或者其他歧视性措施的行为等因素。 Ÿ 商务部回应美将5家中国企业列入“实体清单”称,美方泛化国家安全概念,滥用出口管制措施的做法,无益于解决美方一直关注的贸易不平衡问题,中方对此坚决反对。敦促美方立即停止错误做法,回到合作的轨道上来。 Ÿ 中国5月规模以上工业企业利润总额5655.6亿元,同比增长1.1%,前值降3.7%;1-5月,全国规模以上工业企业实现利润总额23790.2亿元,同比下降2.3%。 Ÿ 发改委:全面放开经营性电力用户发用电计划,积极支持中小用户由售电公司代理参加市场化交易,切实做好规划内清洁电源的发电保障工作,重点考虑核电、水电、风电、太阳能发电等清洁能源的保障性收购。 Ÿ 生态环境部:第二轮第一批中央生态环境保护督察将于近期启动;第二轮中央生态环保督察将从2019年开始,用三年时间完成新一轮督察全覆盖,2022年将对一些地方开展督察“回头看”。“一刀切”既损害合法合规企业的切身利益,也是对生态环境保护工作的一种“高级黑”;对于这种情况,一旦发现,严肃查处。 Ÿ 深交所表示,将继续发挥好多层次资本市场平台功能,深化市场改革,强化基础制度建设,加大创新产品供应力度,提升市场服务广度和深度,支持中小企业利用资本市场直接融资,提供更多便利化措施纾解中小企业困难,助力更多中小企业创新发展、做大做强。 Ÿ 湖北省与相关机构签署合作框架协议,发起设立“科技金融天使母基金”,指在通过聚集资源,推动科技金融模式及产品创新,引导科技金融资本向县域经济流动,加快培育县域支柱特色产业链和产业集群,支持县域产业转型升级。 上市公司重要公告 Ÿ *ST毅达2018年亏损4.98亿元可能被暂停上市;停牌逾两年半,*ST信威复牌在即;中行理财子公司获准开业;法院受理*ST长生子公司长春长生破产清算申请;和科达终止重大资产重组事项;合众思壮拟引入国有资本股东,实控人将变更;中信银行拟14亿认购中信百信银行股份;芒果超媒与咪咕公司战略合作;新华医疗全资子公司烟台医院拟公开征集战略投资者;国脉科技与实控人合资设立养老产业公司;易明医药大股东拟减持不超6%股份;川仪股份控股股东拟向重庆水务资产转让4.6%股份;万盛股份实控人及高管等拟合计减持不超4.65%股份;浙能电力控股股东拟以不超3%公司股份换购长三角ETF。 | ||||

海外股票市场 | ||||

指数 | 收盘 | 涨跌幅(%) | ||

道琼斯工业指数 | 26,526.58 | -0.04 | ||

纳斯达克指数 | 7,967.760 | 0.73 | ||

标普500 | 2,924.920 | 0.38 | ||

日经225 | 21,338.17 | 1.19 | ||

富时100 | 7,402.330 | -0.19 | ||

德国DAX | 12,271.03 | 0.21 | ||

国际要闻 | ||||

Ÿ 美国三大股指涨跌不一,道指微跌0.04%,纳指收涨0.7%。波音收跌近3%,领跌道指。芯片股继续上涨,美光科技涨2.78%,英伟达涨2.49%。截至收盘,道指跌0.04%报26526.58点,标普500涨0.38%报2924.92点,纳指涨0.73%报7967.76点。 Ÿ 中概股多数收涨,阿里巴巴涨1.13%,京东涨0.5%,百度涨0.23%;美美证券涨19.93%,箩筐技术涨17.6%,爱奇艺涨10.18%,360金融涨7.89%,微博涨3%;盛世乐居跌15.58%,信而富跌9.04%,迅雷跌8.09%。 Ÿ 欧洲三大股指多数收跌。德国DAX指数涨0.21%报12271.03点,法国CAC40指数跌0.13%报5493.61点,英国富时100指数跌0.19%报7402.33点。 Ÿ 美国第一季度实际GDP终值年化季环比升3.1%,预期3.2%。核心个人消费支出(PCE)物价指数年化季环比终值1.2%,个人消费支出(PCE)年化季环比终值0.9%。惠誉预计,美国2019年GDP增速为2.4%,2020年为1.8%。 Ÿ 美联储:现在判断决策者是否应该降息、以及降息应当是25个基点还是50个基点还为时过早;7月是否降息取决于数据。 Ÿ 日本央行副行长若田部昌澄:日本经济不再通缩;目前继续实施宽松政策是合适的;需要提高对经济下行风险的警惕;若海外经济增长继续放缓,日本国内需求可能会受到打压;10月消费税上调可能会给经济带来下行压力。 | ||||

外汇 | ||||

名称 | 报价 | 涨跌幅(%) | ||

美元指数 | 96.209 | -0.01 | ||

人民币/美元 | 6.8778 | -0.77 | ||

欧元/美元 | 1.1369 | 0.00 | ||

英镑/美元 | 1.2671 | -0.13 | ||

美元/日元 | 107.78 | 0.00 | ||

Ÿ 人民币兑美元中间价调贬77个基点,报6.8778,为4连贬。 Ÿ 美元指数跌0.01%报96.2092,市场等待G20会议结果。美元指数有望出现自2018年第一季度以来的首个季度下跌。欧元兑美元持平于1.1369,英镑兑美元跌0.13%报1.2671,澳元兑美元涨0.33%报0.7008,美元兑日元持平于107.785。 | ||||

商品|期货 | ||||

品种 | 收盘 | 涨跌幅(%) | ||

WTI原油 | 59.280 | -0.17 | ||

COMEX黄金 | 1412.8 | -0.18 | ||

COMEX白银 | 15.295 | -0.52 | ||

LME铜 | 6002.5 | 0.24 | ||

LME铝 | 1798.5 | -1.18 | ||

Ÿ 国内商品期货夜盘涨跌互现。焦炭收跌1.48%,焦煤、动力煤分别收涨0.65%、0.30%。铁矿石收涨1.16%,盘中刷新逾五年来新高。螺纹钢、热轧卷板分别收跌0.12%、0.69%。橡胶收跌0.82%,沥青收平。 Ÿ WTI原油期货收跌0.17%报59.28美元/桶,结束连涨七日走势,从一个月高位回落。布伦特原油期货收跌0.4%,报65.43美元/桶。投资者等待G20和欧佩克会议结果。 Ÿ COMEX黄金期货收跌0.18%,报1412.8美元/盎司,连跌两日。COMEX白银期货收跌0.52%,报15.295美元/盎。 Ÿ 伦敦基本金属涨跌不一,LME期铜涨0.24%报6002.5美元/吨,LME期锌跌0.78%报2486.5美元/吨,LME期镍涨1.96%报12735美元/吨,LME期铝跌1.18%报1798.5美元/吨,LME期锡涨0.53%报18880美元/吨,LME期铅涨0.57%报1940美元/吨。 Ÿ 发改委:5月原油表观消费量5642万吨,同比增长2.7%;天然气表观消费量245.3亿立方米,同比增长8.1%。 Ÿ 欧佩克:将于下周一(7月1日)在维也纳举行欧佩克第176届会议,并于7月2日举行第六届欧佩克+部长级会议。 | ||||

债券利率 | ||||

名称 | 收益率(%) | 涨跌(BP) | ||

美国10年期国债 | 2.0500 | 5.00 | ||

3个月美元LIBOR | 2.3299 | 1.86 | ||

中国10年期国债 | 3.2553 | 1.00 | ||

3个月SHIBOR | 2.7220 | -3.60 | ||

DR007 | 2.4000 | 1.00 | ||

Ÿ 央行公告,目前银行体系流动性总量处于合理充裕水平,周四当天不开展逆回购操作。当天无逆回购到期。周四隔夜Shibor下行2.95bp报0.9615%,创逾10年新低。 Ÿ 国债期货冲高回落,午后转跌,临近尾盘跌幅扩大,10年期主力合约收跌0.06%,5年期主力合约跌0.04%,2年期主力合约持平。国债现券收益率变动幅度有限。 Ÿ 美国债市:美债收益率下跌, 2年期美债收益率跌2.8个基点,报1.753%; 5年期美债收益率跌2.7个基点,报1.775%;10年期美债收益率跌3.3个基点,报2.018%。 Ÿ 央行开展2019年第二期央行票据互换(CBS)操作,操作量25亿元,期限1年,费率0.25%。本次操作面向公开市场业务一级交易商公开招标,中标机构既有银行类机构,也有证券公司等非银行金融机构。本次操作中一级交易商换出的银行永续债,包括6月份以来民生银行和华夏银行新发行的永续债,以及1月份中国银行发行的存量永续债。 Ÿ 民营企业债券融资支持工具落地交易所债券市场。证监会表示,将进一步发挥资本市场支持民营企业发展的积极作用,在坚持市场化原则基础之上,支持民营企业更好利用债券融资支持工具在交易所债券市场融资。 | ||||

数字货币 | ||||

名称 | 收盘(USD) | 涨跌幅(%) | ||

比特币 | 11502.3 | -13.9 | ||

以太坊 | 302.710 | -12.3 | ||

瑞波币 | 0.41490 | -11.8 | ||

恒星币 | 0.11060 | -10.7 | ||

莱特币 | 117.300 | -11.1 | ||

Ÿ 据证券时报报道,福建省有关部门透露,福建省将对全省区块链产业的发展与应用情况进行调研摸底,并将建议内容纳入促进区块链发展实施意见等政策措施之中,推动尽快出台,为福建省区块链产业发展提供顶层设计和政策支撑。 Ÿ e公司讯,朗新科技(300682)6月27日在互动平台表示,公司在新外贸数字服务领域结合具体的客户和业务场景,正在开展对区块链相关技术应用的研究与项目策划。 | ||||

工业企业 |

Ÿ 国家统计局27日发布数据,5月份全国规模以上工业企业利润总额同比增长1.1%,增速由负转正。从行业表现来看,受市场需求回暖影响,电气机械行业利润增长19.7%,增速比4月份加快18个百分点;通用设备、专用设备行业利润分别增长7.9%和17.3%,4月份分别为下降14.1%和12%。政府减税降费对企业资产负债表支持的正向影响正在逐步显现,有利于工业企业利润的修复趋势。未来随着逆周期调节政策的进一步落地以托底宏观经济环境,工业企业利润有望进一步修复。 Ÿ 点评:增值税减征有望为机械设备行业带来较大的业绩弹性,尤其是2018年业绩基数较低的细分行业和行业内优质标的。其中,轨道交通板块受益于增值税减征和基建投资回升双重影响,此外关注工程机械、光伏、半导体等自动化设备领域。相关公司有华铁股份(000976)、恒立液压(601100)、中环股份(002129)、北方华创(002371)等。 |

光模块企业 |

Ÿ 6月27日,在中国移动“千兆引领 生态赋能”合作大会上,中国移动副总裁简勤表示,在全国300城市打造千兆宽带,覆盖70%城区。目前中国移动客户规模在4G、物联网、宽带领域均为全球第一,中国移动将打造“5G+宽带”的双千兆网络的数字新体验。不同于光纤光缆市场,光模块不仅受益于新建光通信线路市场,更加受益于存量光通信线路带宽的升级改造。另外,中国电信近日开启2019年光模块直接集采,计划采购85万只光模块,其中10G及以上光模块约6万只、PON光模块约14万只。 Ÿ 点评:在运营商直接采购的新背景下,光模块招标模式开启变革,运营商采购绕开强势设备商,光模块企业盈利水平有望提升。同时,5G基站的加快建设,前传中传领域对光模块的需求也将提升。中际旭创(300308)主营光模块及光芯片。华工科技(000988)重点布局25G、50G、100G、200G高速率光模块产品,为国内首家获得华为5G光模块订单的企业。其他公司:博创科技(300548)、太辰光(300570)。 |

发电企业 |

Ÿ 发改委27日下发通知,全面放开经营性电力用户发用电计划,提高电力交易市场化程度。除了居民、农业、重要公用事业和公益性服务等行业电力用户,以及电力生产供应所必需的厂用电、线损之外,其他电力用户均属于经营性电力用户。文件还鼓励电力用户和发电企业自主协商签订合同时,以灵活可浮动的形式确定具体价格,价格浮动方式由双方事先约定。 Ÿ 点评:这意味着电改迈出了关键性一步。伴随着电力定价方式的彻底改变,其直接好处是交易效率提高、交易活跃、交易量增加、以及降低耗电大户的用电成本。对于发电企业而言,区域用电需求旺盛、市场开拓能力强、装机结构优质的电企有望持续受益。文山电力(600995)持续加强电力市场化交易指导与服务,去年完成交易电量35.76亿千瓦时。吉电股份(000875)、漳泽电力(000767)、郴电国际(600969)等也投资设立了从事售电业务的子公司。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

7:30 | 日本 | 日本5月失业率(2.40%,前值为2.60%) 日本5月失业率:季调(2.40%,前值为2.40%) |

07:50 | 日本 | 日本5月工业生产指数:同比(前值为-1.08%) 日本5月生产者产成品库存指数:环比:季调(前值为0.00%) 日本5月生产者产成品库存指数:同比(前值为1.20%) 日本5月生产者出货指数:环比:季调(前值为1.78%) |

14:00 | 德国 | 德国 5月出口价格指数:环比(前值为0.20%) 德国5月出口价格指数:同比(前值为1.30%) 德国5月进口价格指数:环比(前值为0.30%,预期为-0.10%) 德国5月进口价格指数:同比(预估为-0.30%,前值为1.40%) |

16:00 | 意大利 | 意大利5月PPI:环比(前值为-1.50%) 意大利5月PPI:同比(前值为2.80%) |

16:30 | 英国 | 英国第一季度GDP(修正):同比:季调(前值为1.39%) 英国第一季度经常项目差额:季调(百万英镑)(前值为-23,707.00) |

20:30 | 美国 | 美国5月个人消费支出:季调(十亿美元)(初值为14,393.40) 美国5月核心PCE物价指数:同比(前值为1.57%) |

全球主要市场无休市 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等