恒德资本投资晨讯2018-05-03

2018-05-03

投资晨讯

2018年05月03日 星期四

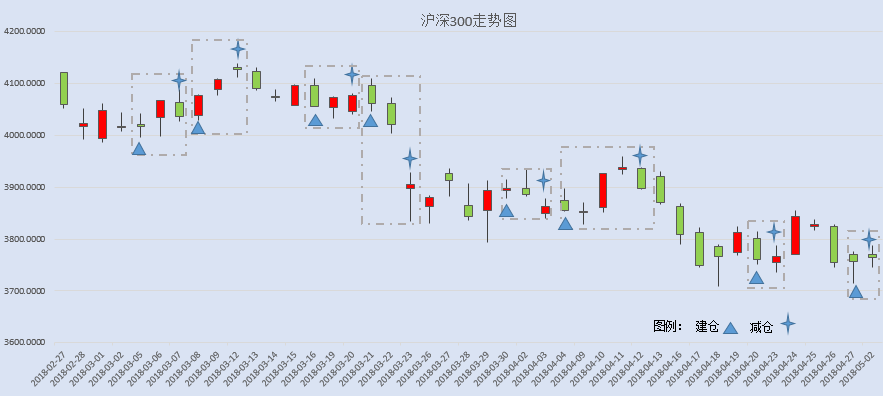

今日信号:维持空仓(于05/02给出减仓信号)

宏观要闻

国内市场 | ||

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,081.18 | -0.03 |

深证成指 | 10,342.85 | 0.18 |

沪深300 | 3,763.65 | 0.18 |

创业板指 | 1,801.57 | -0.22 |

中证500 | 5,855.32 | -0.10 |

万得全A | 4,210.11 | -0.08 |

恒生指数 | 30,723.88 | -0.27 |

国内股市 Ÿ 周三两市有所差异,上证综指收盘跌0.03%报3081.18点;深成指涨0.18%报10342.85点;创业板跌0.22%报1801.57点,成交量小幅萎缩。股指下探后有所回升,个股分化继续,绩优白马股轮流调整。预计股指短线将继续震荡筑底,个股操作上,建议暂时空仓观望,等待中美贸易谈判的进度。 Ÿ 资金面显示,周三两市大单净流出资金158.59亿元。其中,1043只个股获资金净流入,2221只个股出现资金净流出,主力资金出逃小幅降低。 Ÿ 香港恒生指数跌0.27%,报30723.88点。国企指数跌1.12%,报12193.59点。红筹指数跌0.3%,报4527.23点。大市成交升至1043.3亿港元,前一交易日为936.34亿港元。 Ÿ 上交所发布《沪市上市公司2017年年报整体分析报告》。报告建议称,切实全面加强交易所一线监管,防范和化解公司风险,维护市场稳定,对违法违规行为敢于重拳出击、果断亮剑。优化IPO发行上市条件,重点扶持符合国家经济发展战略和产业转型升级需要的新经济、新蓝筹企业上市,促进新产业、新技术。 重要新闻 Ÿ 新华社:中方欢迎美国总统特使、财政部长努钦率美方代表团于5月3日至4日访华,刘鹤将与美方代表团交换意见。新华社评中美贸易磋商称,谈,大门敞开;打,奉陪到底。中方会在平等互利的基础上与你认真地谈,但美方也要拿出谈的诚意来,而不是漫天要价、强买强卖,谈判应是努力寻求双方最大公约数。 Ÿ 国务院常务会议:采取措施将企业开办时间和工程建设项目审批时间压减一半以上,进一步优化营商环境;在北京、上海、南京等16个地区开展试点,改革精简房屋建筑、城市基础设施等工程建设项目审批全过程和所有类型审批事项。 Ÿ 中国4月财新制造业PMI 51.1,延续11个月以来轻微增长趋势,前值51。统计局公布的4月制造业PMI为51.4,较上月微降0.1个百分点。财新智库莫尼塔研究董事长钟正生:4月财新中国制造业PMI仍处于较好景气区间内,但出口形势较严峻,经济增长对内需的依赖度显著上升。 Ÿ 发改委近日印发《2018年国家综合配套改革试验区重点任务》,明确天津滨海新区、山西省、辽宁沈阳经济区、黑龙江“两大平原”、上海浦东新区、浙江义乌市等12个国家综合配套改革试验区2018年重点改革任务。 Ÿ 财政部:自5月1日至2020年12月31日,对动漫企业增值税一般纳税人销售其自主开发生产的动漫软件,按照16%的税率征收增值税后,对其增值税实际税负超过3%的部分,实行即征即退政策;动漫软件出口免征增值税。 Ÿ 工信部发文要求,到2018年末,基础电信企业完成全国范围LTE核心网、接入网、承载网、业务运营支撑系统等IPv6改造并开启IPv6业务承载功能。 Ÿ 厦门投500亿扶持集成电路产业。符合《厦门市集成电路产业高端人才评定标准》A类、B类、C类集成电路高端人才分别享有一次性安家补助100万元、50万元、30万元。 上市公司重要公告 Ÿ 均胜电子拟回购18亿元-22亿元,回购价不超过27.5元/股;鹏起科技实控人方面拟增持9亿元-10亿元;金石东方两股东计划清仓减持不超过12.64%股份;兴齐眼药股东桐实投资拟减持不超6%股份;三超新材五家股东拟减持不超6.09%股份;东华测试控股股东等减持不超4.99%股份;格尔软件、城地股份、兆易创新、华自科技、安井食品、钧达股份拟遭减持;*ST中绒控股股东未筹足资金,公司重组存失败风险;森马服饰拟8.44亿间接收购欧洲童装企业Kidiliz集团;雪榕生物称海底捞旗下投资平台愿意通过定增入股的方式进行资本合作;中天能源终止重大资产重组程序,拟18亿元现金收购中天石油投资股权;东百集团控股股东一致行动人计划增持1%-2%股份;三安光电股东三安集团增持555万股,后续计划累计增持5亿-15亿元;宝莱特终止非公开发行股票事项;金龙汽车收到18.64亿元国家新能源汽车推广补贴款;掌趣科技控股股东拟7.19亿元转让5.08%股权,公司将无实控人;太极实业控股股东拟转让6.17%公司股份。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 23,924.98 | -0.72 |

纳斯达克指数 | 7,100.90 | -0.42 |

标普500 | 2,635.67 | -0.72 |

日经225 | 22,472.78 | -0.16 |

富时100 | 7,543.20 | 0.30 |

德国DAX | 12,802.25 | 1.51 |

国际要闻 | ||

Ÿ 美国股市周三下跌,因美国对中国电信公司可能施加限制,强化投资者对美中贸易关系不断恶化的担忧。道琼工业指数收低174.07点,或0.72%,至23,924.98点;标普500指数下跌19.13点,或0.72%,至2,635.67点;纳斯达克指数收低29.81点,或0.42%,至7,100.90点。 Ÿ 欧洲股市上涨,因一些公司业绩强劲。得益于苹果业绩超过疲弱预期,欧洲科技股升1.2%,至六周高点,帮助泛欧上涨0.7%,至2月5日来最高水平。欧元走低扶助出口企业权值较重的德股DAX指数收涨1.5%,而意大利FTSE

MIB指数上涨1.2%,至2009年10月来最高水平,因该国提早大选的前景减弱。英股富时指数收涨0.3%,法股CAC-40指数收高0.16%。 Ÿ 美联储周三维持利率不变,并表达了对近期通胀攀升、接近联储2%目标这一势头将会持续的信心,表明联储处在6月升息的轨道上。美联储政策制定委员会还对近期经济和就业增长放缓的迹象进行了冷处理,称经济活动一直以适度的步伐增长,平均来看,近几个月就业增长十分强劲。美联储在会后声明中称通胀接近目标。目前预计今年还会再加息两次。 Ÿ 美联储的政策声明没有提及美国和其他国家,尤其是与中国之间日益加剧的贸易紧张局势给经济带来的风险。利率决定公布后,股市和公债收益率基本持稳。 Ÿ 两位行业官员称,美国政府正在考虑签署行政令,限制部分中国企业在美国销售电信设备的能力。此举的目标可能是华为和中兴通讯。白宫国家安全委员会的一位发言人表示:“我们对单一行动不予置评,但保护关键基础设施,包括与此类基础设施相关的供应链,对保护美国国家和公众安全至关重要。”未能立即联系到华为和中兴通讯的代表就可能的行政措施置评。华为和中兴通讯均否认他们的产品被用来进行窃听。 Ÿ 两名白宫官员以及一名了解美国政府内部讨论情况的消息人士周三称,美国总统特朗普已差不多决定在5月12日前撤出2015年签订的伊朗核协议,但具体做法仍不得而知。外交人士称,若特朗普恢复对伊朗的制裁,几乎肯定会导致核协议土崩瓦解,并可能招致伊朗的强烈反弹。伊朗可能会重启核武计划,也可能在叙利亚、伊拉克、也门和黎巴嫩“惩罚”美国的盟友。 Ÿ 朝鲜中央通讯社周四称,中国国务委员兼外交部长王毅与朝鲜外务相李勇浩在平壤就双边关系和朝鲜半岛问题进行了磋商。朝鲜中央通讯社并未提供更多细节。 Ÿ 前日本央行政策委员会审议委员白井早由里周三称,日本央行可能在今年稍晚上调长期利率目标,并进一步放缓资产购买速度,向货币政策正常化小步前进。央行上周删除有关达成2%通胀目标时间表的措辞,白井早由里表示,这一决定表明,央行决策者希望放缓已变得不可持续的资产购买速度。她认为,上周公布的最新预估显示,央行对通胀将很快上升的预测正逐渐失去信心,但如果等到明年将令央行失去上调收益率目标的机会。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 92.75 | 0.31 |

美元/人民币 | 6.3630 | 0.51 |

欧元/美元 | 1.1951 | -0.35 |

英镑/美元 | 1.3570 | -0.33 |

美元/日元 | 109.83 | -0.04 |

Ÿ 美元/在岸人民币夜盘上涨0.51%,报6.3630元。人民币兑美元中间价调贬277个基点,报6.3670,创2018年1月25日以来最低,调贬幅度创2018年2月9日以来最大。 Ÿ 香港3个月期HIBOR升至1.61607%,连续第13日上涨,刷新2008年以来最高。1个月期港元HIBOR下跌6个基点,为1月来最大跌幅。 Ÿ 美元指数纽约尾盘涨0.31%,报92.7494,创今年以来新高。美联储维持利率不变,声明中承认通胀上行。英镑兑美元纽约尾盘跌0.33%,报1.3570,连跌六日。美元兑日元跌0.04%,报109.83。欧元兑美元跌0.35%,报1.1951,连跌三日。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 67.68 | 0.60 |

COMEX黄金 | 1305.6 | 0.10 |

COMEX白银 | 16.405 | 1.70 |

LME铜 | 6820.0 | 1.10 |

LME铝 | 2321.5 | 2.70 |

螺纹钢 | 4043.0 | 3.56 |

Ÿ 国内商品期货夜盘黑色系全线上涨,焦煤、焦炭、动力煤分别涨2.49%、2.38%、0.57%。铁矿石收涨2.35%。玻璃收涨1.17%。 Ÿ 油价小涨,因美联储维持利率不变,并表达了对近期通胀回升势头将会持续的信心。7月布兰特原油期货收高0.23美元,报每桶73.36美元。美国原油期货收涨0.68美元,报每桶67.93美元。 Ÿ 金价上涨,最高涨至1,313.41美元,此前美联储的鸽派言论压低美元兑一篮子货币。不过金价仍然因为美元后市可能上涨以及投资需求疲弱而承压。现货金收报每盎司1,304.46美元,上日收报1,303.60, 美国6月期金收跌1.20美元,或0.1%,报1,305.60美元。 Ÿ 铜价和镍价从多周低位反弹,因中国钢价急升,且一项民间调查显示,4月中国制造业增长意外提速。伦敦金属交易所(LME)三个月期铜收高1.1%,报每吨6,820美元。期镍收高2.4%,报13,980美元,周二触及4月12日以来最低。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9700 | 0.00 |

3个月美元LIBOR | 2.3537 | -0.43 |

中国10年期国债 | 3.6665 | 4.48 |

3个月SHIBOR | 4.0030 | -0.20 |

DR007 | 3.0000 | 5.00 |

Ÿ 央行周三进行2000亿元7天期逆回购操作,当日有2000亿元逆回购到期(均为前两日到期顺延),完全对冲当日到期量。资金面明显改善,Shibor全线下跌,7天Shibor跌8bp报2.8920%。 Ÿ 国债期货震荡收跌,10年期债主力T1806跌0.18%,5年期债主力TF1806跌0.17%。银行间现券收益率小幅上行,10年国开活跃券170215上行3.45bp报4.5550%,10年国债活跃券180004上行5.98bp报3.68%。 Ÿ 美债收益率大多下跌,因旨在给巨额财政赤字融资的季度再融资计划不及预期,减少了公债供应增加给价格带来的压力。但收益率离开低位,此前美联储维持利率不变,称通胀已逼近目标。在下午的交易中,美国10年期收益率报2.970%,低于周二尾盘的2.976%。30年期收益率降至3.136%,周二为3.137%。短债方面,两年期收益率触及九年半高位的2.521%,尾盘报2.5012%。 | ||

产业

钢铁 |

Ÿ 5月2日,国内钢材市场普遍拉涨,螺纹钢均价上涨每吨90元,创3月上旬以来新高。北方多地的焦炭价格也上涨每吨50元,为近期首轮集体上调。期货市场上,螺纹钢、焦炭主力合约均涨逾4%。 Ÿ 点评:目前钢市的供需两方因素均处于向好态势。供给方面,虽然采暖季限产结束,但河北、江苏等地的环保限产和督查对于钢材供应仍形成抑制。上周全国高炉开工率67.7%,和去年限产之前的均值水平相比明显偏低。需求方面,PMI、房地产开工等经济指标表现理想,上周沪螺终端采购量4.5万吨,环比上升2.6%,处于历史同期最高水平。由于需求回暖速度显著快于供应释放速度,近期钢材社会库存已连续7周下降,市场心态偏向乐观。钢企一季报显示,韶钢松山(000717)、方大特钢(600507)、新钢股份(600782)、柳钢股份(601003)等获得了多只险资产品的大笔买入。 |

化工-PVC |

Ÿ 生意社数据显示,4月以来PVC价格持续走高,电石法SG5最新均价报6688元/吨,创年内新高,涨幅5.88%。部分地区涨幅更大,唐山三友最新报价6980元/吨,4月涨幅近10%;河南昊华宇航化工最新报价6800元/吨,4月涨幅达8%。期货方面,PVC9月主力合约4月最高报价达到6945元/吨,已逼近前期高点。 Ÿ 点评:4月份以来PVC企业已步入检修期,产量下降,库存持续减少。进入5月份,检修产能大幅提升,预计检修产能将达到486万吨。叠加环保限产等因素,PVC供给减少将明显加剧。而需求方面持续旺盛,下游消费已进入旺季,开工率及订单迅速提升。综合供需及产业链等因素,PVC价格将继续攀升,中泰化学(002092)、新疆天业(600075)、英力特(000635)、三友化工(600409)等相关公司盈利水平有望进一步改善。 |

互联网-IPV6 |

Ÿ 5月2日,工信部官网发布关于贯彻落实《推进互联网协议第六版(IPv6)规模部署行动计划》的通知。通知提出,到2018年末,移动互联网IPv6用户规模不少于5000万户;到2020年末,完成所有互联网骨干直联点IPv6改造,开通IPv6网间互联带宽不少于5Tbps,各大型数据中心运营企业均完成IPv6改造。 Ÿ 点评:IPv6大规模商用部署是我国建设网络强国的重大历史机遇。IPv6是用于替代现行版本互联网IP协议(IPv4)的下一代IP协议,可以为数以千亿的设备提供网址。随着IPv6的部署,我国下一代互联网建设正式启动,并逐渐提速。届时,我国的网络基础设施水平有望大幅提升,并处于世界领先。这不仅会大大促进互联网产业的发展,还将为车联网、物联网、工业互联网、云计算、大数据、人工智能等产业的发展奠定网络基础,进而推动全行业的快速成长。浪潮信息(000977)申报发改委专项产品的IPv6高性能入侵防御系统产业化项目进入发改委专项产品测试名单。紫光股份(000938)控股子公司新华三所有网络产品基本都具备了支持IPv6协议和应用部署的能力。星网锐捷(002396)的控股子公司锐捷网络基于多年在IPv6技术和产品的积累,能为高校客户提供全面完整端到端的IPv6校园网解决方案。杰赛科技(002544)推出了可满足电信级运营的IPv4和IPv6网络互通设备。 |

概念板块

小米概念股 |

Ÿ 据港媒报道,小米本周三递交上市申请,最快6月底至7月初挂牌,亦即约6月中招股。小米料为“同股不同权”新股打头阵,预料集资至少100亿美元(785亿港元),成为今年集资额最大新股。另有消息称,小米IPO定价基本确定在1000亿美元以上,争1200亿美元。 Ÿ 点评:小米希望引导市场将公司定位为互联网公司,而非只做智能手机等硬件的企业。估值参考对象并非苹果公司,而是亚马逊。目前苹果公司估值为17倍,亚马逊估值则高达249倍。小米上市后发展有望进一步提速,相关公司有望受益。普路通(002769)是小米供应链服务主要提供商,直接受益于小米规模扩张。开润股份(300577)与小米深度合作,打造智能出行极致品牌“90分”,并合资设立上海润米与上海硕米,通过小米商城等电商渠道进行自有品牌“90分”产品的销售。精达股份(600577)通过香港子公司投资4000万美元认购All-Stars XMI Limited专项股权投资基金份额,间接参股小米。其他个股:共达电声(002655)、九安医疗(002432)。 |

今日事件

今日重大财经数据和事件 | ||

北京时间 | 地区 | 数据和事件 |

16:30 | 英国 | 英国4月Markit服务业PMI(预估为53.5,前值为51.7) |

17:00 | 欧元区 | 欧元区4月消费价格同比初值(预估为1.3%) |

20:30 | 美国 | 美国上周首次申领失业救济人数(预估为22.5万,前值为20.9万) 美国3月贸易余额(预估为-500亿美元,前值为-576亿美元) |

21:45 | 美国 | 美国上周彭博消费者舒适度指数(前值为57.5) 美国4月Markit服务业PMI终值(预估为54.5,初值为54.4) |

22:00 | 美国 | 美国3月耐用品订单环比终值(初值为2.6%) 美国3月工厂订单环比(预估为1.4%,前值为1.2%) 美国4月ISM非制造业活动指数(预估为58,前值为58.8) |

3日 | 朝鲜 | 中国外交部长王毅访问朝鲜 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等