恒德资本投资晨讯2018-02-22

2018-02-22

投资晨讯

2018年02月22日 星期四

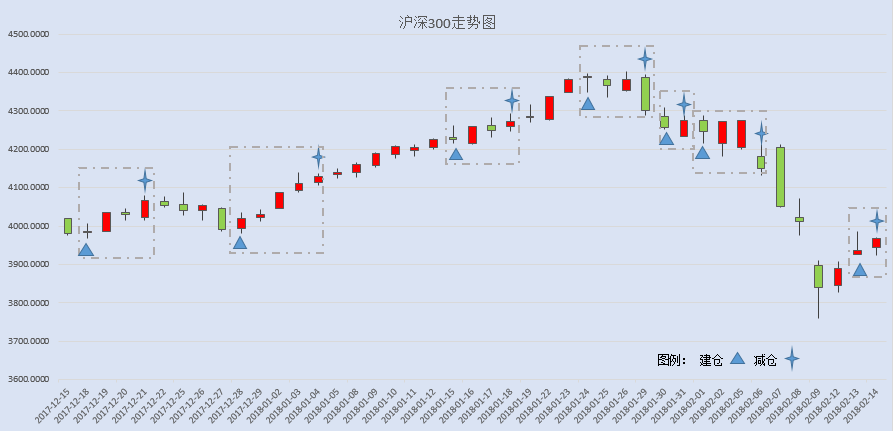

今日信号:维持空仓(于02/14给出减仓信号)

宏观要闻

指数 | 收盘 | 涨跌幅(%) |

上证综指 | 3,199.16 | 0.45 |

深证成指 | 10,431.91 | 0.67 |

沪深300 | 3,966.96 | 0.80 |

创业板指 | 1,646.77 | -0.11 |

中证500 | 5,754.83 | 0.31 |

万得全A | 4,253.15 | 0.55 |

恒生指数 | 31,431.89 | 1.81 |

国内股市 Ÿ 节前两市继续反弹,上证综指收盘涨0.45%报3199.16点;深成指涨0.67%报10431.91点;创业板跌0.11%报1646.77点,成交量大幅萎缩。股指继续反弹,但节前市场清淡,个股上涨稍多。预计节后股指震荡筑底将继续,回探仍不可避免,但幅度或不大,踏准个股分化的节奏。个股操作上,建议继续维持空仓。 Ÿ 资金面显示,节前两市大单净流出资金12.91亿元。其中,1455只个股获资金净流入,1730只个股出现资金净流出,主力资金出逃小幅减弱。 Ÿ 恒指收盘大涨1.8%报31431.89点。恒生国企指数涨2.3%。内资金融、地产、科技及能源股集体发力,碧桂园升5.6%,农业银行升逾4%,腾讯控股升2.7%。 Ÿ 海通证券荀玉根认为,春节假期海外股市纷纷上涨,对比历史,A股短期回调空间较充分。着眼中期,逐步进入春播时节,参照沪深300是简单高效策略,兼备价值龙头与成长龙头,行业重视金融。 Ÿ 招商策略最新研报认为,市场会经历两个月左右的蜜月期。部分符合技术发展方向、市场地位、研发投入行业领先、估值和业绩匹配程度较好的成长型科技公司龙头,A股非常稀缺,当下应该买入。 重要新闻 Ÿ 央行2017年四季度货币政策执行报告:实施好稳健中性的货币政策,保持流动性合理稳定,管住货币供给总闸门,综合运用价、量工具加强预调微调,保持货币信贷和社会融资规模合理增长;要把握好稳增长、去杠杆、防风险之间的平衡,掌控好流动性尺度,助力去杠杆和防范化解金融风险;宽松货币政策可能带来资产泡沫、金融脆弱性以及贫富分化,低一些的货币增速仍能够支持经济实现高质量发展;M2的可测性、可控性及与实体经济的相关性都在下降;积极完善和推广全口径跨境融资宏观审慎管理,适时推动前期出台的逆周期调控政策回归中性。 Ÿ 海通姜超解读去年4季度货币政策报告:基于经济下行压力,货币政策已由实际偏紧回归中性,体现为去年末的银行超储率激增至2.1%,今年初以来货币利率大降。但同时金融去杠杆仍在加强,而央行特地提到要抑制资产泡沫,这也意味着对于泡沫化的房地产市场走势要高度关注。 Ÿ 中泰证券首席经济学家李迅雷认为,金融和地产行业仍是未来支撑中国经济发展两大主力,但已透支了未来,因此对GDP贡献占比估计还会回落。2018年对房地产企业考验将是资金流转问题。 Ÿ 据商务部监测,除夕至正月初六全国零售和餐饮企业实现销售额约9260亿元,比去年春节黄金周增长10.2%。 Ÿ 经国家旅游局数据中心综合测算,今年春节全国共接待游客3.86亿人次,同比增长12.1%,实现旅游收入4750亿元,增长12.6%。自驾车出游比例接近50%,成为家庭出游主要方式。 Ÿ 春节档中国电影市场火爆。《捉妖记2》、《唐人街探案2》、《红海行动》票房均已突破10亿元,目前春节档总票房已达50亿,预计同比增长近七成。 上市公司重要公告 Ÿ 星网锐捷等多家公司获股东增持;荣之联预计一季度净利润增近6倍;天龙光电连续两年亏损,或将被暂停上市;ST巴士再遭挫折,花椒直播授权业务料停运;募资不符指定用途,深圳证监局责令证通电子改正。 | ||

海外股票市场 | ||

指数 | 收盘 | 涨跌幅(%) |

道琼斯工业指数 | 24,797.78 | -0.67 |

纳斯达克指数 | 7,218.23 | -0.22 |

标普500 | 2,701.33 | -0.55 |

日经225 | 21,758.31 | -0.97 |

富时100 | 7,281.57 | 0.48 |

德国DAX | 12,470.49 | -0.14 |

国际要闻 | ||

Ÿ 美国股市周三震荡收低,逆转稍早涨势,在美联储发布1月会议记录后,美国10年期公债收益率升至四年高位。在会议记录公布后,股市最初上涨,三大股指触及盘中高位。但之后股市缩减涨幅,因美国可能以更快的步伐加息,带动公债收益率升至四年高位。道琼工业指数收跌166.97点,或0.67%,收报24,797.78点;标准普尔500指数下跌14.93点,或0.55%,至2,701.33点;纳斯达克指数收低16.08点,或0.22%,至7,218.23点。 Ÿ 欧洲股市收涨,扳回稍早跌幅,因美股开盘上涨,且莱斯银行和嘉能可业绩喜人,提振金融和矿业股上涨。泛欧STOXX 600指数收涨0.16%,至381.1点,但一些欧洲大陆国家股指收低,德股DAX指数收跌0.14%。英国富时100指数跑赢其他主要欧股,收高0.48%。法股CAC-40指数收涨0.23%。 Ÿ 美联储会议纪要:几乎所有美联储委员预计通胀将升至2%的目标水平;强劲的经济增速增加了进一步加息的可能,渐进加息道路依然合适;近期数据表明短期经济前景较之12月的预期略有增强;几位委员认为减税给经济带来了上行风险。 Ÿ 美联储哈克(2020年有投票权):重申认为2018年加息两次合适。预计通胀到2019年底达到或超过2%。预计美国2018年GDP增长2.5%,2019年约增长2%。预计美国失业率到2019年中期将降至3.6%。 Ÿ 美联储卡普兰:预计到年底,美国失业率将下降至3.6%。美联储今年应“循序渐进且有耐心地”加息。 Ÿ 英国央行行长卡尼:并不承诺精确的加息路径。在未来几年进一步退出刺激政策是需要的。自11月以来,世界经济增速显著增强,英国也同样如此。 Ÿ 美国1月成屋销售意外下降,创逾三年来最大同比降幅,因房屋供应持续短缺推高房价,并使首次购房者望房兴叹。全美不动产协会(NAR)公布,美国1月成屋销售下降3.2%,经季节性调整后年率为538万户。这是成屋销售连续第二个月减少,四大地区的销售全面回落。经济学家预计,今年楼市供应仍然紧缺,加之抵押贷款利率上升,可能导致2018年房屋销售增长缓慢。 Ÿ 欧元区2月制造业PMI初值58.5,创四个月新低,预期59.3,前值59.6。分析认为,数据显示欧元区经济动能略有放缓,但依然强劲。一季度欧元区经济可能创近十二年来最好表现。 | ||

外汇 | ||

名称 | 报价 | 涨跌幅(%) |

美元指数 | 90.046 | 0.37 |

美元/人民币 | 6.3450 | 0.08 |

欧元/美元 | 1.2284 | -0.43 |

英镑/美元 | 1.3918 | -0.56 |

美元/日元 | 107.78 | 0.42 |

Ÿ 21日美元/离岸人民币尾盘较前一交易日纽约尾盘下降0.05%,报6.3376元。 Ÿ 美元升至逾一周高位,延续了上周以来的反弹势头,受短期美债收益率上涨推动,且美联储1月会议记录显示,决策者在该次会议上对有必要继续升息的信心增强。会议记录中对通胀的基调更加乐观,提振了升息预期,美国短期利率期货走势继续反映出美联储今年将升息三次的坚定预期。美元指数纽约尾盘升0.37%,报90.046,稍早高见90.134。欧元下跌,此前欧元区2月采购经理人初步调查显示,继1月创逾10年来最快增速后,2月增速下降。英镑兑美元下跌0.53%,此前发布的数据显示,去年第四季英国失业率意外上升,为近两年来首见。 | ||

商品|期货 | ||

品种 | 收盘 | 涨跌幅(%) |

WTI原油 | 61.68 | -0.20 |

COMEX黄金 | 1332.1 | 0.10 |

COMEX白银 | 16.678 | 1.00 |

LME铜 | 7119.0 | 0.40 |

LME铝 | 2201.0 | 0.70 |

螺纹钢 | 3934.0 | 0.41 |

Ÿ 国际油价几无变动,市场等待美国原油库存数据公布,预料上周库存增加,且美元从上周所及的三年低点反弹。布兰特原油收涨0.17美元,或0.3%,报每桶65.42美元,盘中交投在64.40-65.53美元。美国原油期货下跌0.11美元,或0.2%,报每桶61.68美元,盘中交投在60.92-61.86美元。 Ÿ 金价进一步下跌,上日录得两个半月来最大单日跌幅。美联储发布会议记录后美元短暂下滑,推动金价一度小涨。现货金收低0.4%报1,323.86美元。会议记录发布前,美国4月期金收涨0.90美元,或0.1%,报每盎司1,332.10美元。 Ÿ 伦敦金属交易所(LME)期铜回稳,稍早曾触及一周低点,因在美联储发布上次货币政策会议记录前,投资人转投美元避险。LME指标期铜收高0.4%,至每吨7,119美元,稍早触及一周低位7,034.50美元。中国市场将于周四结束春节长假恢复交易。 | ||

债券利率 | ||

名称 | 收益率(%) | 涨跌(BP) |

美国10年期国债 | 2.9400 | 6.00 |

3个月美元LIBOR | 1.9039 | 6.52 |

中国10年期国债 | 3.8700 | 0.02 |

3个月SHIBOR | 4.7031 | 0.25 |

DR007 | 2.4000 | -110.00 |

Ÿ 海通姜超:全球债市走势分化、源于短债利率分化,预示货币政策分化。货币利率下降主因货币市场资金供需改善。去杠杆背景下,实体融资增速会降至GDP名义增速之下,货币政策将在基本面下行中回归中性。债市或正处于拐点之中,当前应坚定配置。 Ÿ 美国公债收益率在震荡交易中上升,此前美联储的会议记录巩固了今年将进一步升息的预期。会议记录发布后,美国指标10年期公债收益率触及逾四年高位,30年期公债收益率触及2015年7月以来最高。尾盘时,10年期美债收益率报2.957%,为2014年1月以来最高。30年期公债收益率触及3.233%,为2015年7月以来最高。两年期公债收益率报2.274%,稍早触及逾九年高位的2.282%。 Ÿ 德债收益率触及两周低位,因欧元区企业活动数据弱于预期,缓解了对区内超宽松货币政策可能比预期提前结束的忧虑。欧元区长债收益率全线下跌,收低约1-3个基点。德国10年期公债收益率一度下跌4个基点,至两周低位的0.697%,之后收于0.72%。意大利公债跑输,反映出3月4日大选临近的市场不确定性。意大利/德国10年期公债收益率差触及145个基点,接近约五周来最阔水平。 | ||

产业

Ÿ 据外媒报道,知情人士透露,苹果公司正在洽商首次直接从矿企长期购买钴。在行业担心电动汽车蓬勃发展可能引发这种重要电池原料出现短缺之际,苹果直接洽商矿企表明,这家科技巨头期望确保其iPhone和iPad电池将有充足的钴供应。目前,全球大约四分之一的钴产量用在智能手机上。根据其中一位知情人士称,苹果正在寻求锁定每年数千吨的供应合约,合约期限五年或更长。 Ÿ 点评:自2017年以来,钴系列产品价格出现了暴涨,累计涨幅已超过一倍。供应紧缺,是金属钴价格上涨的重要因素之一。在全球消费电池及新能源汽车动力电池用钴需求快速增长的带动下,预计2018年全球钴金属需求将达到12.5万吨,供应仍将短缺2363吨,未来钴供需缺口或将进一步放大。随着供需格局持续改善及苹果公司直接采购的刺激,钴价上涨趋势望更加明朗,华友钴业(603799)、寒锐钴业(300618)、洛阳钼业(603993)、道氏技术(300409)、格林美(002340)等公司将持续受益。 |

农垦 |

Ÿ 据媒体报道,财政部已牵头筹建中国农垦产业发展基金,计划规模500亿元左右,以推进农垦改革 发展,助力乡村振兴战略实施。财政部将加强对农垦基金运行的监督指导,积极发挥财政资金的杠杆作用,通过盘活存量资产,吸引社会资本投入到垦区企业。 Ÿ 点评:按照“垦区集团化”的改革方向,未来农垦系统农场、企业的优质资产有望整合注入上市公司平台。按照“股权多元化”的改革方向,垦区企业将吸引民间资本入驻,提升管理水平和经营效率,激发垦区企业活力。苏垦农发(601952)是一家以自主经营种植基地为核心资源优势的农作物种植、良种育繁、农产品加工及销售全产业链规模化国有大型农垦企业,大股东为江苏农垦。北大荒(600598)是我国目前规模最大、现代化水平较高的种植业上市公司和重要的商品粮生产基地,大股东为黑龙江北大荒农垦集团。 |

航空 |

Ÿ 春节长假后港股开市首日航空板块全线走高,北京首都机场、中国国航、中国东方航空、中国南方航空等表现出色。民航局此前预测春运期间,民航将运输旅客6500万人次,同比增长10%左右。预计民航客运量将在高基数上继续维持高增长态势。 Ÿ 点评:亚太地区是全球经济份额最大的板块,也是全球民航发展的活跃地区,未来20年亚太民航仍将保持稳健增长。据了解,亚太市场是中国当前规模最大、增速最快的国际运输市场。截至目前,中国同亚太地区27个国家签订双边航空运输协定,亚太地区21个国家的65家航空公司开通至中国航线,每周有近7200个航班往返于中国59个城市与亚太地区92个城市之间。据国际航协预计,中国将在未来20年轻松超越美国,成为全球最大的航空市场,到2036年,预计将达到14.6亿人次。另外,政策面上,我国民航局从2017年四季度开始,不断地推出利好行业政策,为民航行业发展打下扎实的基础。结合消费升级的背景,中国国航(601111)、南方航空(600029)、东方航空(600115)等大型航空公司将迎来战略机遇期,远期盈利空间有望打开。 |

旅游 |

Ÿ 国家旅游局数据显示,今年春节全国共接待游客3.86亿人次,同比增长12.1%,实现旅游收入4750亿元,同比增长12.6%。冰雪游、海岛游成为热门选择。正值韩国平昌冬奥会举行,北方一些以玩雪、赏雪为主题的目的地和项目迎来大量游客。随着北京冬奥会成功申办,冰雪运动发展势头迅猛。 Ÿ 点评:海南则是海岛旅游的重点地区之一。21日琼州海峡滞留车辆过万,出岛机票过万刷爆朋友圈,除了罕见连续大雾,人流车流高增长也是滞留原因。据了解,整个春节黄金周期间,海南旅游市场供需两旺。海口市和三亚市旅游饭店的平均开房率仍然分别保持在73.52%和80.6%的较高水平,南山文化旅游区、大小洞天、蜈支洲岛、天涯海角、热带森林公园、西岛、千古情景区、鹿回头等八大景区接待游客场面持续火爆。乡村旅游热度也持续提升,自驾游、亲子游成为出游主力,湖畔骑行、登山远眺、采摘垂钓、品尝农家宴等体验受到欢迎。中国国旅(601888)旗下中免公司运营三亚海棠湾免税中心,为公司免税收入重要来源。随着海南建省30周年在即,离岛免税政策放宽预期强烈,免税龙头有望充分享受政策红利。首旅酒店(600258)旗下子公司南山文化旅游开发有限公司运营南山5A级景区。公司在海南已布局酒店数34家,随着海南独家住宿需求扩大,公司在海南的酒店布局有望加速拓展。华侨城A(000069)已签订天涯马岭艺术产业小镇以及文门村两个小镇特色旅游项目,目前处于在建状态。项目建设符合海南推进特色小镇的发展规划,成后新的旅游路线有望吸引更多来琼游客。除村镇旅游建设外,公司还可能介入天涯海角、大小洞天等景区的管理运营。长白山(603099)为长白山景区内客运独家运营商,正在重点打造冰雪运动胜地。 |

电影 |

Ÿ 据猫眼数据,今年电影市场春节档票房收入破多项历史记录,成为史上最强春节档。截至22日零时,春节档总票房为56.8亿元,打破历年影史纪录,同比增长七成,增长幅度远超行业预期。其中《唐人街探案2》、《捉妖记2》、《红海行动》分别以18.9亿、17亿、11.95亿位居前三。而大年初一票房12.65亿,为全球单日票房冠军。此外,在A股春节休市期间,港股IMAX CHINA累计上涨11%,阿里影业上涨9%。 Ÿ 点评:在今年票补限令推出之下,春节档依然能取得如此辉煌战绩,反映了消费升级背景下人们观影热情的高涨和中国电影市场的内在潜力。随着春节档概念的持续火热,热门电影票房有望继续走高,相关影视传媒公司盈利或将大幅改善。一季度贺岁档叠加去年同期低基数,加上今年中下旬多部重磅IP影片有望上映,预计2018年中国电影票房整体保持双位数增长,优质内容票房集中度提升趋势凸显,衍生多元开发加速,生产优质影视内容的龙头、拥有产业链环节高壁垒的公司将受益。中国电影(600977)参与《唐人街探案2》、《捉妖记2》、《红海行动》等多部电影的部分制作及出品发行。横店影视(603103)是《唐人街探案2》、《捉妖记2》等春节档主要高票房电影的联合出品方。金逸影视(002905)是国内知名院线发行和电影放映企业,主要布局一二线城市,三四线城市成长空间大,且公司作为《唐人街探案2》、《捉妖记2》、《红海行动》以及《熊出没》的联合出品方。光线传媒(300251)精品IP储备丰富,投资众多动漫优质内容公司,公司股价未来表现值得期待。 |

今日事件

北京时间 | 地区 | 数据和事件 |

09:20 | 美国 | 美联储官员Kashkari在明尼阿波利斯发表讲话 |

13:15 | 美国 | 美联储官员Quarles就全球经济发表讲话 |

15:45 | 法国 | 法国1月消费价格同比终值(预估为1.4%,初值为1.4%) 法国2月制造业信心指数(预估为113,前值为113) |

17:00 | 德国 | 德国2月Ifo企业信心指数(预估为117,前值为117.6) |

17:30 | 英国 | 英国第四季度GDP环比初值(预估为0.5%,前值为0.5%) |

20:30 | 欧元区 | 欧洲央行发布1月24-25日政策会议纪要 |

21:30 | 美国 | 美国上周首次申领失业救济人数(预估为23万,前值为23万) |

23:00 | 美国 | 美联储官员Dudley发表讲话 |

23日01:00 | 美国 | 美联储官员Bostic在亚特兰大发表讲话 |

23日04:30 | 美国 | 美联储官员Kaplan在温哥华发表讲话 |

今日全球主要市场无节假日 | ||

以上资讯摘自华尔街见闻、万得资讯、彭博环球财经、路透早报等